Wer in Österreich als Selbstständiger oder Einzelunternehmer tätig ist, muss sich zwangsläufig mit dem Thema Rechnungen schreiben auseinandersetzen. Dabei geht es nicht nur um das bloße Festhalten von Leistungen und Beträgen - es handelt sich um ein rechtlich relevantes Dokument, das strengen Anforderungen unterliegt. Eine Rechnung bildet die Grundlage für den Zahlungseingang, sie dient als Nachweis für steuerliche Zwecke und spielt eine zentrale Rolle in der eigenen Einnahmen-Ausgaben-Rechnung. Umso wichtiger ist es, dass die Inhalte stimmen, die Form korrekt ist und alle gesetzlichen Vorgaben eingehalten werden.

Warum korrekte Rechnungen so wichtig sind

Eine korrekt ausgestellte Rechnung ist mehr als nur ein Stück Papier oder ein PDF-Dokument. Sie sichert Ansprüche ab, erlaubt dem Finanzamt eine ordnungsgemäße Prüfung und ist Voraussetzung für den Vorsteuerabzug beim Empfänger - sofern dieser zum Vorsteuerabzug berechtigt ist. Fehlerhafte oder unvollständige Rechnungen können zu Rückfragen durch das Finanzamt, zu unnötigen Verzögerungen bei der Bezahlung oder im schlimmsten Fall zu Steuernachzahlungen führen. Wer regelmäßig Rechnungen schreibt, sollte daher mit den gesetzlichen Grundlagen bestens vertraut sein.

Was muss eine Rechnung in Österreich beinhalten?

Die erforderlichen Angaben auf einer Rechnung richten sich nach dem Umsatzsteuergesetz (UStG), genauer gesagt nach § 11 UStG. Diese Vorgaben gelten sowohl für Unternehmer mit Umsatzsteuerpflicht als auch für Kleinunternehmer - wenngleich mit Unterschieden im Detail. Grundsätzlich müssen folgende Elemente enthalten sein:

- Name und Anschrift des leistenden Unternehmers

- Name und Anschrift des Leistungsempfängers

- Ausstellungsdatum der Rechnung

- Fortlaufende Rechnungsnummer (einmalig und nachvollziehbar)

- Liefer- oder Leistungsdatum (bzw. Zeitraum)

- Art und Umfang der erbrachten Leistung oder gelieferten Ware

- Nettobetrag der Leistung

- Angewendeter Steuersatz und Steuerbetrag

- Gesamtbetrag (Bruttobetrag)

- UID-Nummer des Ausstellers (bei Umsatzsteuerpflicht)

Zusätzlich müssen bei bestimmten grenzüberschreitenden Leistungen Hinweise zur Steuerbefreiung enthalten sein - etwa bei innergemeinschaftlichen Lieferungen oder Leistungen in Drittstaaten.

Was gilt für Kleinunternehmer?

Wer in Österreich unter die Kleinunternehmerregelung fällt, muss auf seinen Rechnungen keine Umsatzsteuer ausweisen. Stattdessen ist es verpflichtend, auf die Anwendung dieser Regelung hinzuweisen - zum Beispiel mit dem Text: „Keine Umsatzsteuer aufgrund der Kleinunternehmerregelung gemäß § 6 Abs. 1 Z 27 UStG“. Die restlichen Pflichtbestandteile einer Rechnung müssen jedoch auch Kleinunternehmer vollständig und korrekt anführen.

Kleinbetragsrechnungen bis 400 Euro

Für Rechnungen mit einem Gesamtbetrag von maximal 400 Euro (brutto) gelten erleichterte Vorschriften. Diese sogenannten Kleinbetragsrechnungen müssen nicht alle Details enthalten. Es genügt:

- Name und Anschrift des Ausstellers

- Leistungsdatum

- Art der Leistung

- Gesamtbetrag

- Steuersatz

Die Angabe einer UID-Nummer oder einer fortlaufenden Rechnungsnummer ist bei Kleinbetragsrechnungen gesetzlich nicht verpflichtend - auch wenn sie aus organisatorischer Sicht oft sinnvoll ist.

Rechnungen an ausländische Kunden

Wird eine Leistung an einen Unternehmer in einem anderen EU-Land erbracht, kann es sich um eine innergemeinschaftliche Lieferung oder Leistung handeln. In diesem Fall darf keine Umsatzsteuer verrechnet werden - stattdessen muss auf der Rechnung ein entsprechender Hinweis stehen, wie z.B. „Steuerschuldnerschaft des Leistungsempfängers - Reverse-Charge-Verfahren“. Zudem müssen sowohl die eigene UID als auch die UID des Empfängers aufscheinen.

Bei Leistungen in Drittstaaten (z.B. Schweiz) gelten andere Vorschriften - je nach Art der erbrachten Leistung. Auch hier ist meist keine Umsatzsteuer fällig, allerdings muss dies auf der Rechnung klar dokumentiert werden.

Wann muss eine Rechnung ausgestellt werden?

Unternehmer, die steuerpflichtige Leistungen an andere Unternehmer oder Körperschaften erbringen, sind verpflichtet, spätestens sechs Monate nach Leistungserbringung eine Rechnung auszustellen. Für Lieferungen und Leistungen an Privatpersonen besteht diese Verpflichtung nicht - es sei denn, es handelt sich um Bauleistungen über 400 Euro, bei denen eine Belegerteilungspflicht besteht.

Rechnungsarten im Überblick

Neben der klassischen Einzelrechnung gibt es auch Sonderformen:

- Kleinbetragsrechnung: Erlaubt vereinfachte Angaben bei Rechnungen bis 400 €.

- Sammelrechnung: Bündelt mehrere Leistungen über einen Zeitraum in einer einzigen Rechnung.

- Abschlagsrechnung: Wird bei Teilzahlungen während eines Projekts ausgestellt (z.B. Bauprojekte).

Alle diese Varianten müssen - je nach Form - die jeweils relevanten gesetzlichen Anforderungen erfüllen. Die Bezeichnung allein ersetzt keine korrekte Rechnung.

Rechnungen schreiben mit FINMAN

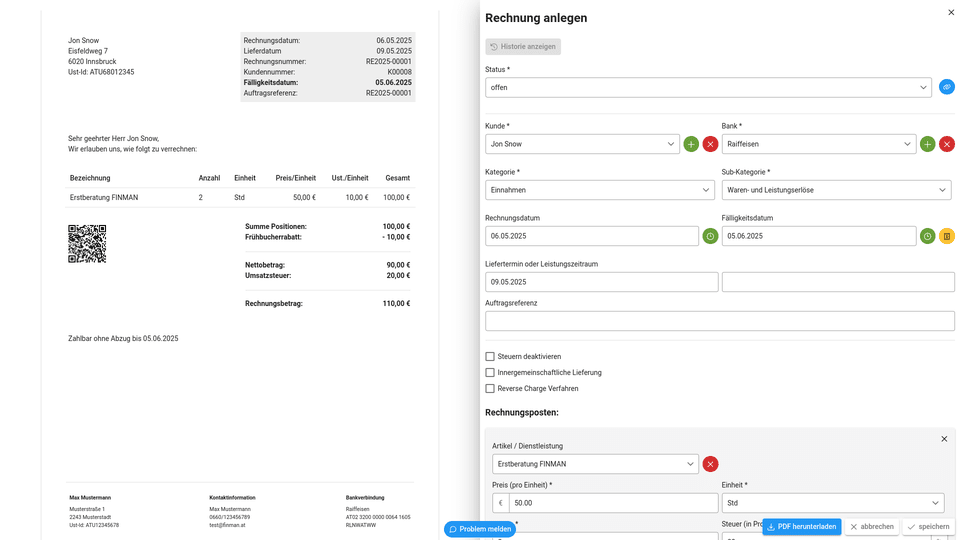

Schritt 1:

Unter dem Menüpunkt Rechnungen findest

du die Übersicht über alle bereits erstellten

Rechnungen.

Über den Button + Neuanlage kannst du

ganz einfach mit der Erstellung einer neuen Rechnung

beginnen.

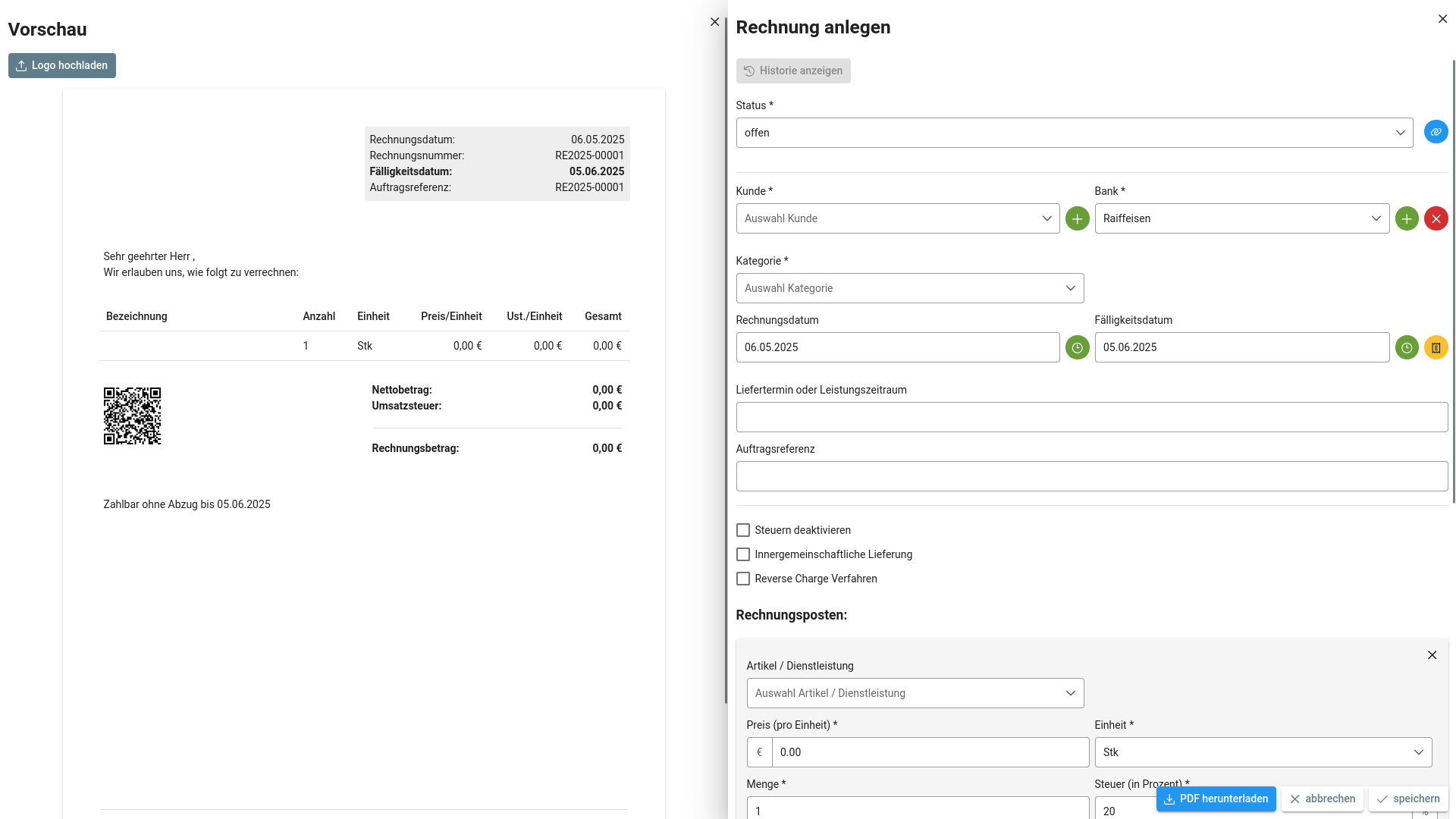

Schritt 2:

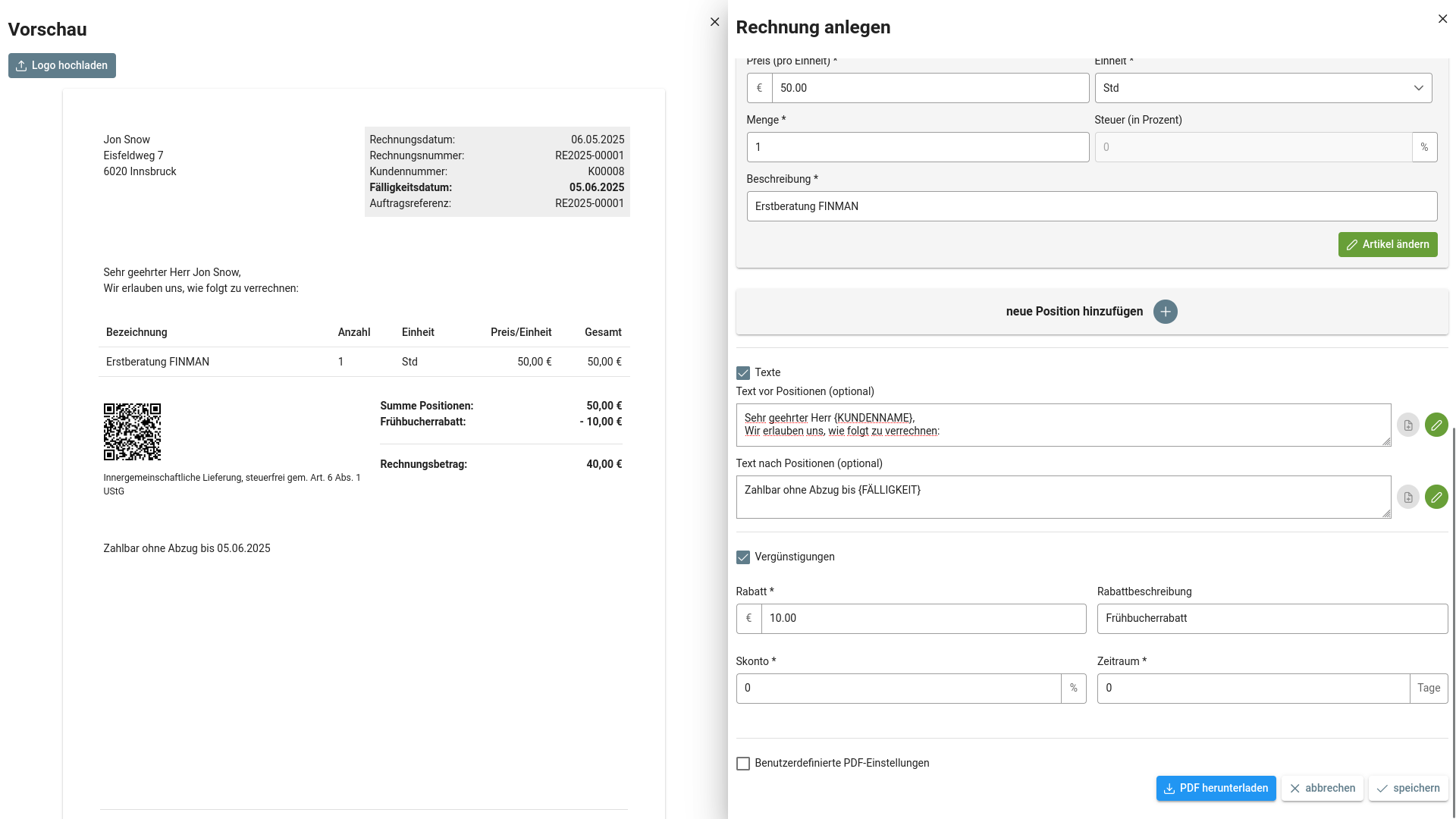

Bereits während der Eingabe siehst du links eine

Vorschau, die sich in Echtzeit mit jeder Änderung

aktualisiert.

Du kannst den Kunden und die Bank auswählen (oder neu

anlegen), eine Kategorie zuweisen und Rechnungs- sowie

Fälligkeitsdatum festlegen.

Optional kannst du auch einen Lieferzeitraum oder eine

Auftragsreferenz angeben.

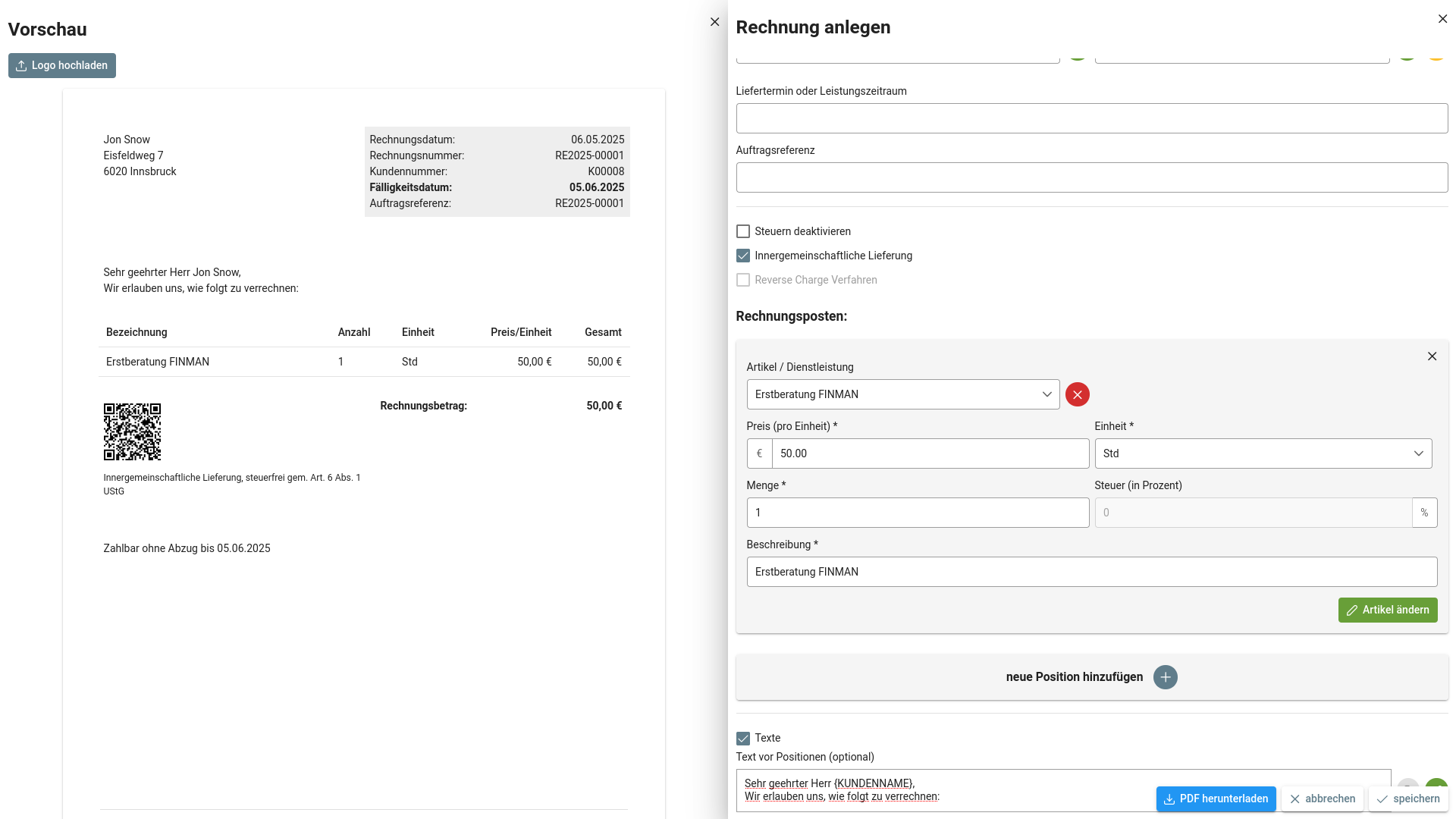

Schritt 3:

Bei Bedarf kannst du spezielle Optionen aktivieren, wie

z.B. innergemeinschaftliche Lieferung.

Dabei entfernt das System automatisch die Umsatzsteuer,

blendet die UID-Nummer aus und zeigt den Hinweis korrekt

in der Rechnung an.

Es können beliebig viele Positionen hinzugefügt werden -

ob neu oder aus bestehenden Artikeln.

Schritt 4:

Du kannst Texte vor und nach den Positionen individuell

anpassen. Platzhalter wie {KUNDENNAME} oder

{FÄLLIGKEIT} werden automatisch ersetzt.

Außerdem lassen sich Rabatte und Skonti bequem

hinzufügen.

Abschließend kannst du die Rechnung speichern und direkt

als PDF herunterladen.